ご実家が空き家となった時にご相談をいただく際に、「賃貸にするべきでしょうか?それとも売却するべきでしょうか?」といったご質問をお受けする場合があります。このご質問にはお客様の今後のライフスタイルによって回答が異なりますが、それらを選択する上で一つ大きな節目があります。

それが、ご実家が空き家の状態になってから「3年」という時期です。

(厳密にはそれぞれの特例で少し期間が異なります。)

ご実家が空き家となる場合として考えられる原因が、「住み替え」もしくは「相続」であると思います。このどちらの場合にも「3年」以内の制度利用で、当該不動産を売却した際に大幅な減税を受ける事が出来ます。それぞれ見ていきたいと思います。

まず「住み替え」の場合は、居住用財産の3000万円控除の特例です。これは、当該不動産に住まなくなった日から3年を経過する日の属する年の12月31日まで当該不動産を売却した場合には譲渡所得から最大3000万円まで控除する、という制度です。(売却の根拠は契約日ではなく、所有権移転登記の日付が採用されます。)

一般に不動産売却した際の譲渡所得税は【売却金額−(取得費+譲渡費用)×税率(22.1% or 41.1%)】で計算される訳ですが、この特例が採用されるとさらに売却金額から3000万円が控除される事となります。計算式でいくと以下の様になります。

【売却金額−{(取得費+譲渡費用)+3000万円}×税率(22.1% or 41.1%)】

例えば、

・売却金額4000万円

・取得費+譲渡費用1000万円

・短期譲渡所得(売却した年の1月1日において所有期間が5年以内のもの)

であった場合、通常であれば、譲渡所得税が1233万円課税される訳ですが、この特例が適用されれば、課税価額は0円なのです。つまり1233万円の節税です。福島市の不動産価格を考える実際にはここまで最大限に節税ができるケースは多くありませんが、それでも数百万単位で節税出来るケースは少なくありません。

次に「相続」の場合は2通りのあります。一つは相続時に相続税が発生している場合にその「相続税が取得費に加算出来る特例」です。これは相続の申告期限翌日から3年を経過するまでに売却を行った場合に、相続税から一定金額を取得費に加算出来る、という制度です。

では一定金額(取得費加算額)とはどのように計算するのか、というと

【相続税の額×相続し売却した不動産の相続評価額÷相続した財産の合計額(債務控除前)】

例えば、

・相続税額200万円

・相続し売却した不動産の相続税評価額2000万円

・相続した財産の合計2500万円

であった場合、160万円が取得費として加算出来るという事になります。ちなみに相続したものが当該不動産だけであった場合、[相続し売却した不動産の相続評価額÷相続した財産の合計額]は1.0となる為、支払った相続税をそのまま取得費に加算する事が出来ます。(譲渡所得税の課税対象である譲渡所得から差し引く事が出来ます。)

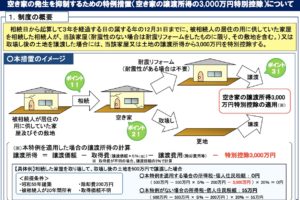

もう一つは平成28年度から開始となった、空き家の譲渡所得の3000万円特別控除です。これは、被相続人の住まいであった家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームが要)もしくは解体したあとの土地を、相続日から起算して3年を経過する日の属する年の12月31日までに売却した場合には譲渡所得から最大3000万円まで控除する、という制度です。計算方法は、居住用財産の3000万円控除と同じなのですが、ポイントとしては、耐震リフォーム(相続空き家の場合、ほとんどの建物が耐震性がないと、前提して)を行うか、解体する事で適用される、という点です。それぞれに費用はかかるものの、福島市の相場で言えば制度を利用した方が、得をするケースが多いと思います。

以上のように「3年」をキーワードに、適用されれば大きな減税となる制度があるのです。しかし、これらの時期を1日でも逃してしまうと適用されませんし、それぞれには細かな要件があるので注意が必要です。

例えば、「すぐに売ってしまうのも忍びないし、とりあえず数年賃貸に出しておこうかな」となんとなく賃貸に出してしまうと、これらの制度が利用出来ずに、後に売却する時にたくさんの譲渡所得税が課税されてしまう事も考えられます。当社にも、ギリギリ期限に間に合わずに特例を受ける事が出来ない物件のご相談をこれまで何度も頂いております。支払わずに済むものを支払う訳ですから、非常にもったいないと思います。

そうならないためには、やはり実家が空き家になった段階で、その物件を将来に渡り、どう利用していくのかを親族間でしっかりと話し合う事が重要だと思います。こういった話はなかなか後回しになりがちですが、早い段階で将来を見越し向き合う事が皆様の財産を守る事だと思うのです。

コメントを残す