平成27年「空家対策特別措置法」が全面施行となり、国も含めた各自治体が本格的に空き家問題解決に動き出しました。

空家対策特別措置法では、倒壊の危険や著しい衛生上の問題がある特定空家等に対する処分(改善)に関する取り決めがなされており、対象となる空き家の所有者様にはとても厳しい内容となっています。

しかし空き家対策の中で所有者様にとって厳しいものばかりではありません。空き家問題解決の対策として空き家所有者様にとって大きな節税となる優遇措置もあります。

こちらでは、その優遇措置である「空き家譲渡所得の3,000万円控除」について詳しくお伝えしています。空き家所有者様のご参考になれば嬉しく思います。

目次

1. 空き家譲渡所得の3000万円控除の制度概要

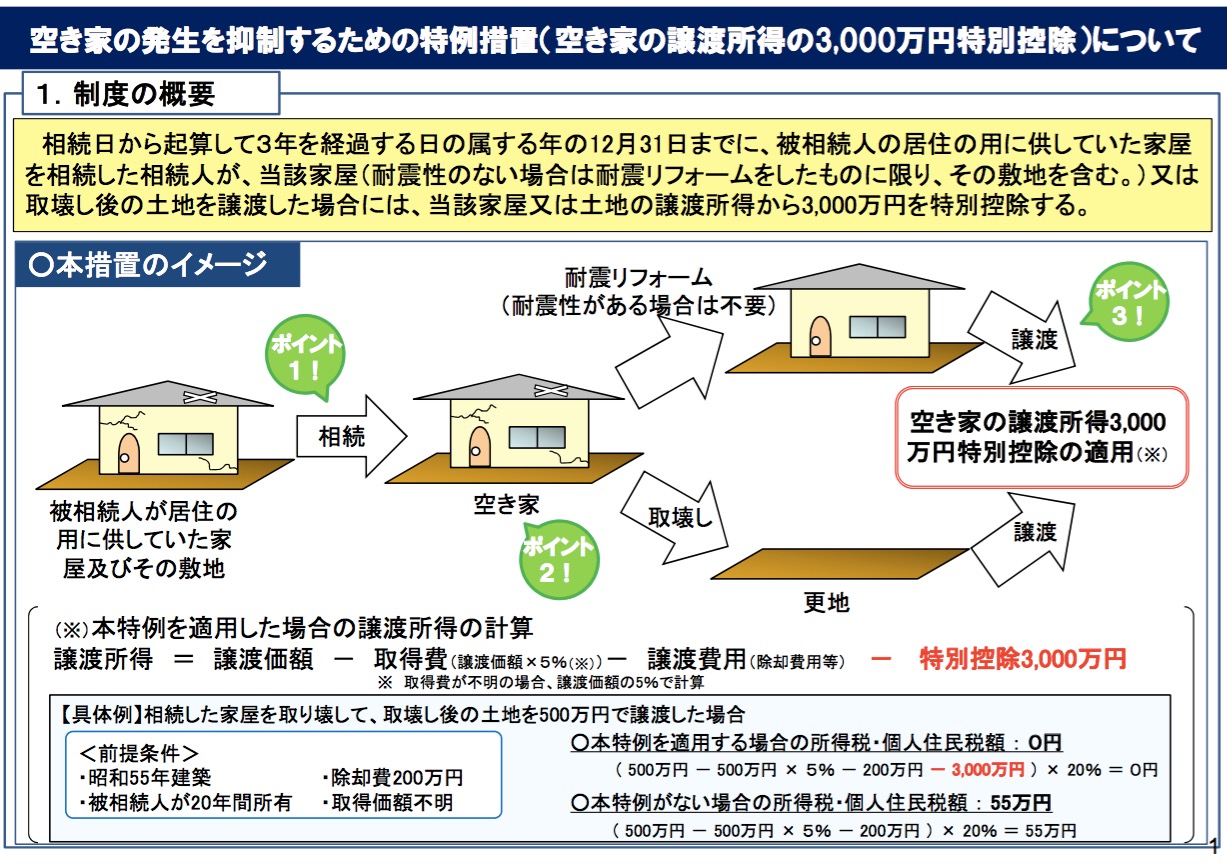

空き家の発生を抑制するための特例措置として平成28年4月「空き家譲渡所得の3000万円控除」が施行されました。

これは、相続発生まで居住に供されていた住宅(空き家)を売却した際、一定の要件を満たせば、譲渡所得税の課税対象である売却益から3000万円が控除される、という非常に節税効果の高いものです。

(1)そもそも譲渡所得税とは?

不動産を売却する場合には建物であっても土地であっても、譲渡所得税が課税されます。これは売却金額から、当時の取得費(※1)や、譲渡費用(※2)を差し引いた売却益に対し、課税を行うものです。

課税率は所有期間によって異なりますので、以下をご確認下さい。

※取得費=購入当時の土地取得費用や建物の現在価値価格

※譲渡費用=仲介手数料など売却するためにかかった経費

所有期間が5年未満のもの=短期譲渡所得税 41.1%

所有期間が5年以上のもの=長期譲渡所得勢 21.1%

ちなみに現在相続が発生する空き家は昭和40年代のものが多く、当時の土地価格が低いことや、現在の建物価値が低いこともあり、取得費での控除はあまり期待出来ません。(取得費の控除には建物、土地いずれも当時の取得金額のわかる資料が必要となります。)

したがって、これまでは相続した空き家を売却した場合、多くの方が多額(数百万単位)の譲渡所得税を支払ってきたと思われます。

今回の制度は、この譲渡所得税が大幅に節税できる制度なのです。

(2)制度の概要

売却益から最大3,000万円の控除を受けることで大幅に節税できる「空き家譲渡所得の3,000万円控除」ですが、まずは制度概要を見ていきたいと思います。

簡単にまとめると、相続日から3年を経過する年の12月31日までに空き家の耐震リフォーム、もしくは解体を行った上で売却を完了した場合に譲渡所得(売却益)から3,000万円を控除する、ということです。

(3)対象となる要件

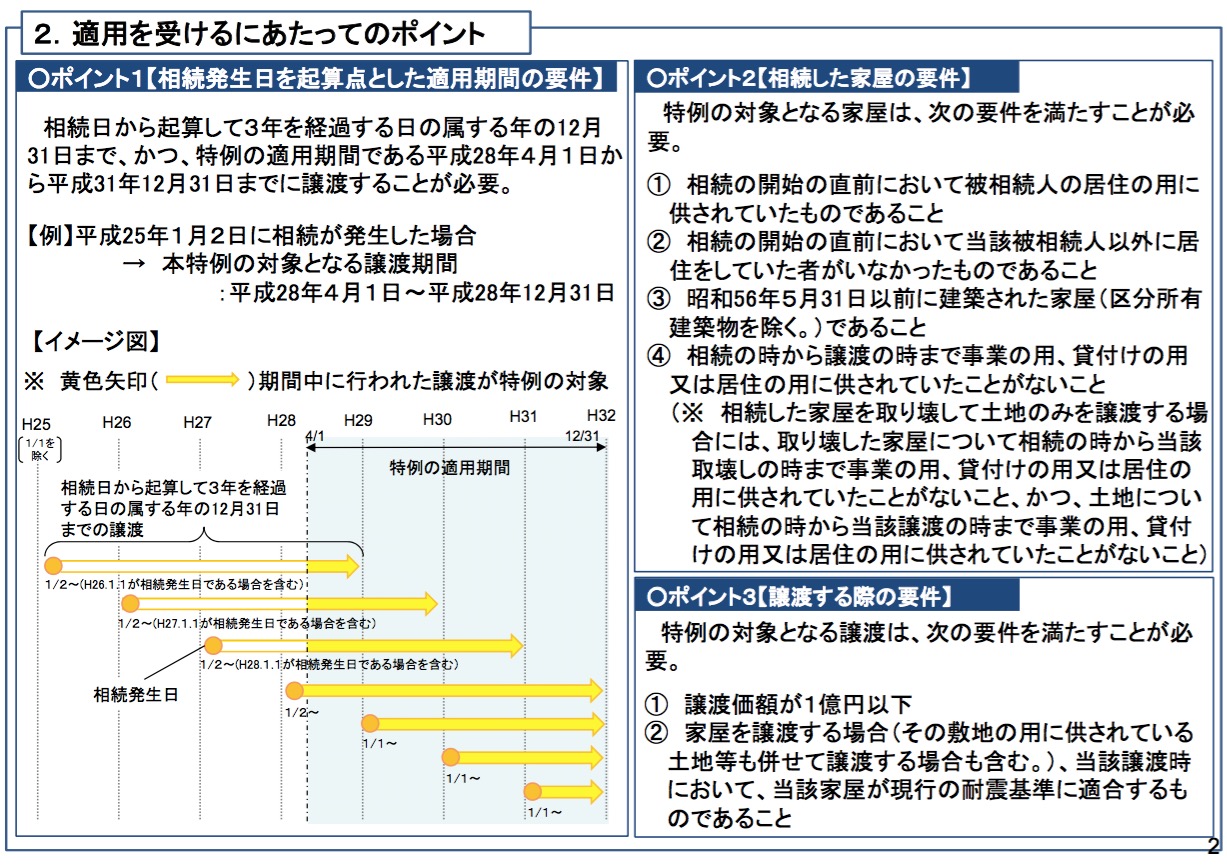

次に適用にあたっての要件を見ていきたいと思います。

簡単にまとめると、

相続日が平成25年1月2日以降であって、相続日から3年を経過する12月31日までに譲渡(売却)を完了すること。なお現時点で特例の最終期日は平成31年12月31日。

【家屋の要件】

相続開始直前まで被相続人(亡くなった方)が一人で住んでいた昭和56年5月31日以前に建築された家屋であり、譲渡(売却)完了まで誰も住まず、誰にも貸し付けていない家屋であること。

【譲渡する際の要件】

譲渡(売却)価格が1億円以下であり、建物を解体し更地の状態か、家屋を譲渡する場合には現行の耐震基準に適合するものであること。

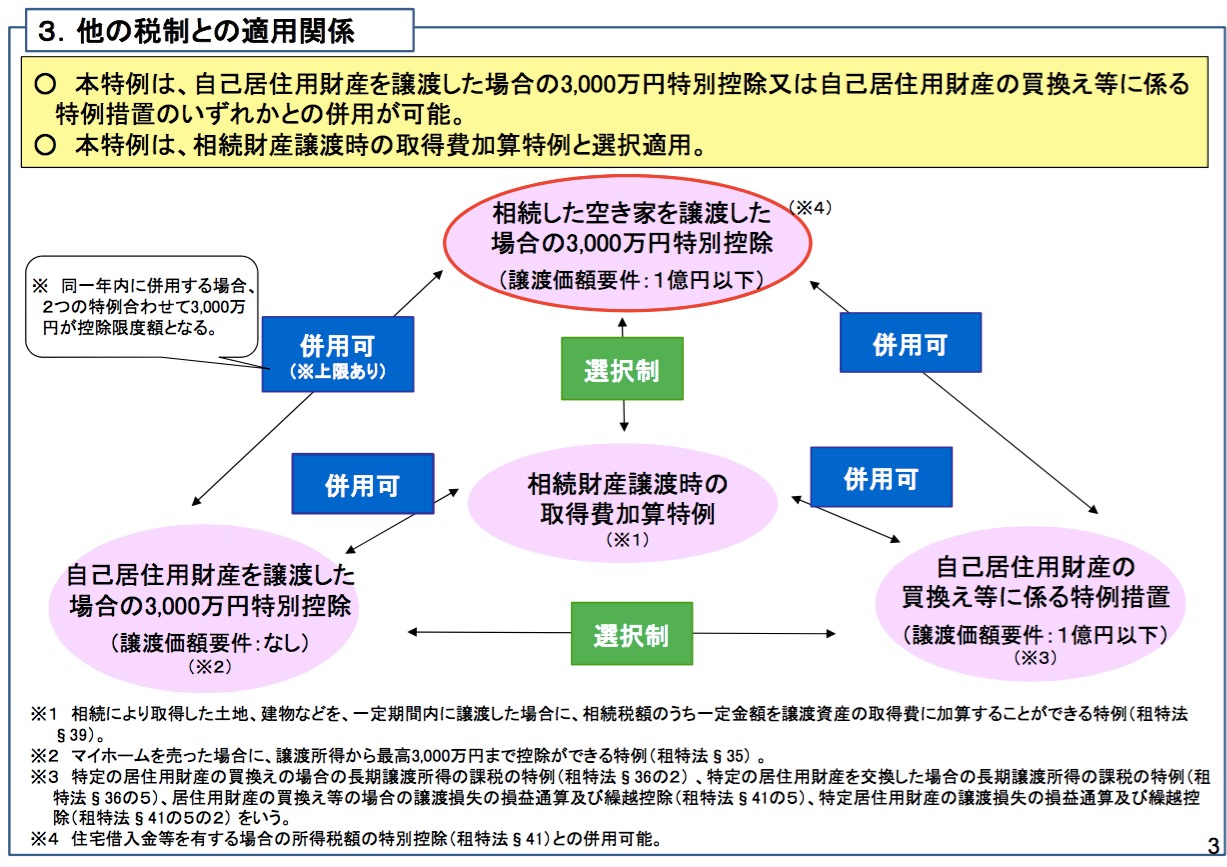

(4)他の税制特例との関係

他の税制特例と併用できるか、その関係を見ていきます。

福島市の不動産価格を考慮すると、この中で該当する可能性の高いものは、「自己居住財産を譲渡した場合の3000万円特別控除」になりますが、併用が可能となりますので、相続した空き家を売却し、ご自身の住んでいた家を売却した、といった場合でもどちらも特例の適用を受けることが出来ます。

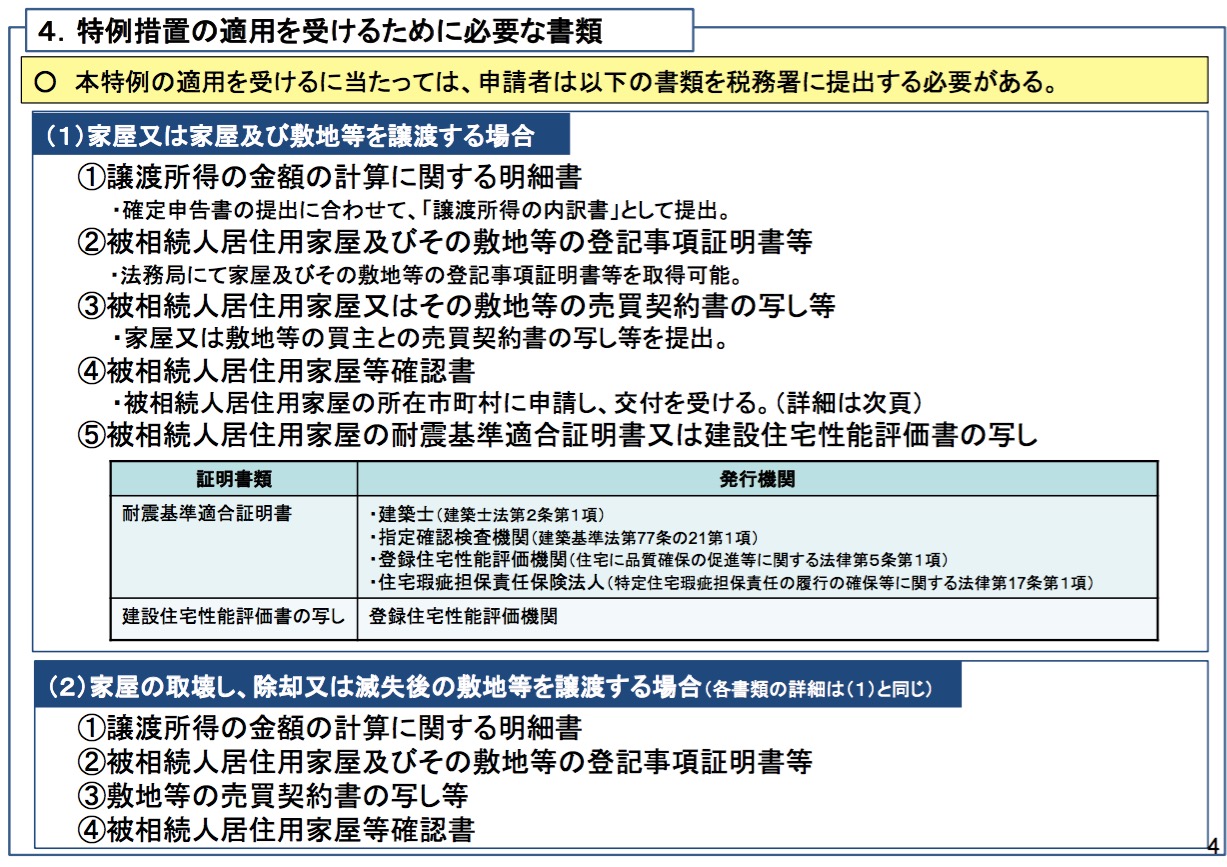

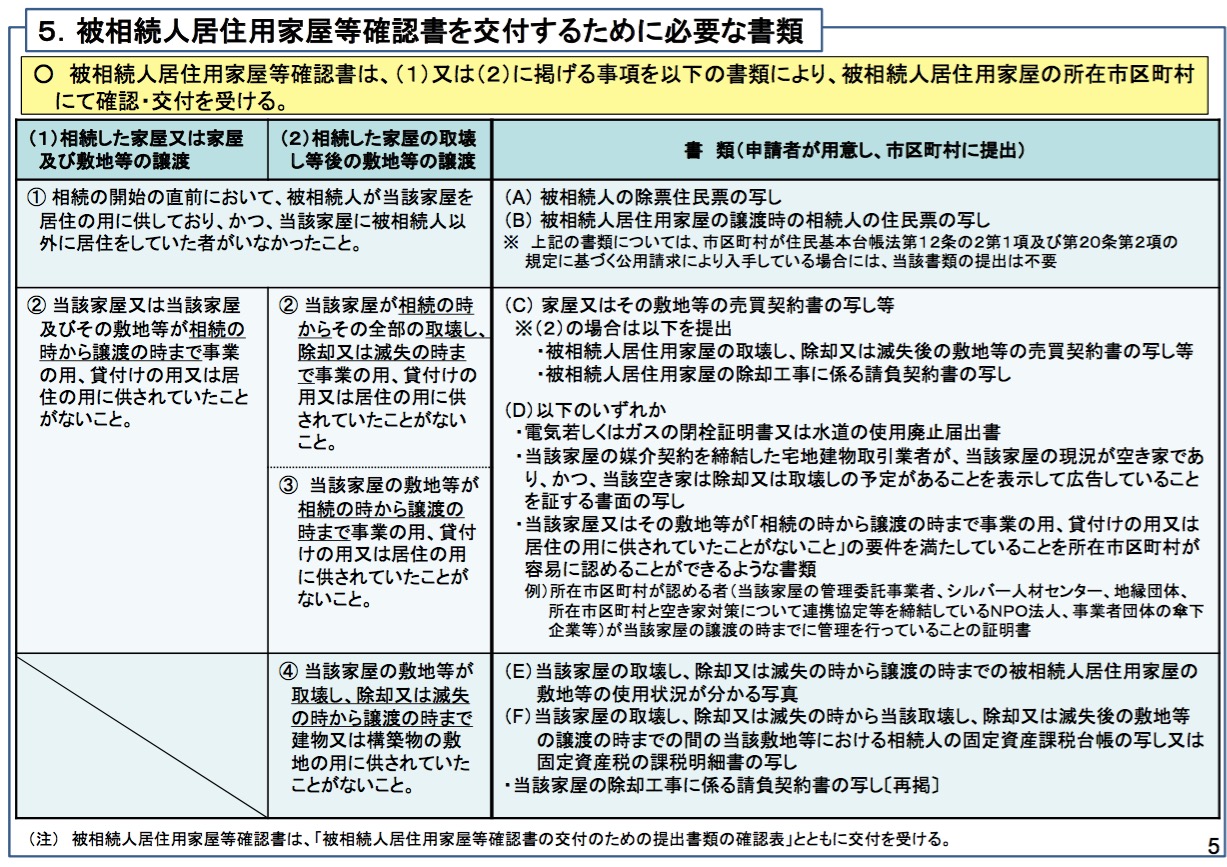

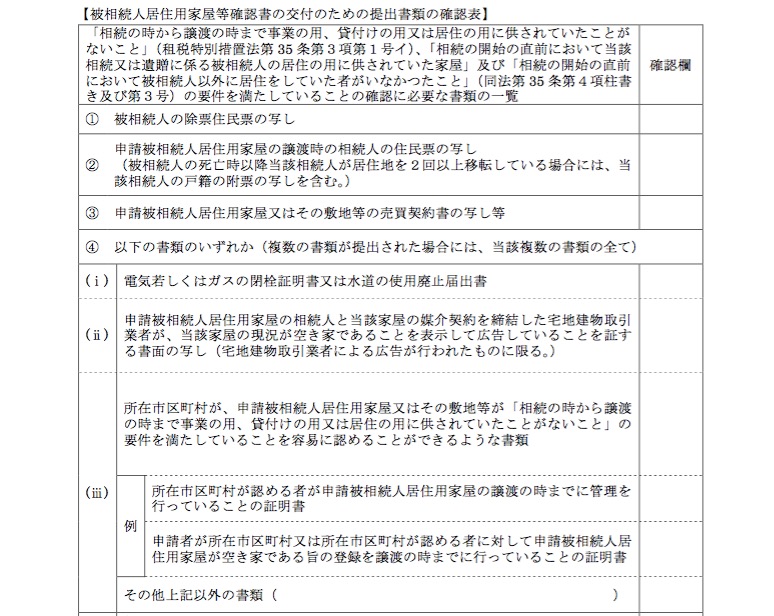

(5)申請に必要な書類

「空き家譲渡所得の3,000万円控除」の特例を受けるためには、売却した翌年の確定申告時に申請する必要がありますが、その際に必要になる書類は以下の通りです。

簡単にまとめると、

-

・確定申告時に提出する「譲渡所得の内訳書」

・当該土地建物の登記簿謄本(登記事項証明書)

・当該土地建物の売買契約書の写し

・建物がある場合には耐震基準適合証明書or住宅性能評価書の写し

・被相続人居住用家屋等確認書・

となりますが、この中で少し複雑なのが、「⑤被相続人居住用家屋等確認書」は市役所で取得する必要がある点です。これは上記の家屋の要件を満たしている事を証明する書類です。

簡単にまとめると、

・被相続人(亡くなった方)の除票住民票の写し

・当該家屋の譲渡(売却)時の相続人の住民票の写し

・当該土地建物の売買契約書の写し

・売却時に不動産会社の作成した広告(これが最も簡単に取得できます。)

建物を解体している際には、

・解体工事の請負契約書

・解体後から譲渡(売却)までの利用状況がわかる写真

・解体後から譲渡(売却)までの相続人の固定資産税台帳の写し

となります。

2.制度の適用を受ける際のポイント

制度の適用を受けるには様々な要件がありますが、ここでは特に注意したいポイントをお伝えしています。

(1)被相続人が相続開始直前まで居住していたことが必要

制度の適用を受けるにあたり、相続した家屋の要件の中で「相続の開始の直前において被相続人の居住の用に供されていたものであること」というものがあります。

これは、被相続人(亡くなった人)が亡くなる直前まで居住していた家屋ということですから、例えば、相続開始直前には介護施設や高齢者住宅に入居していたという場合には本要件を満たさないこととなります。

また、介護施設や高齢者住宅に入居していたものの、住民票は移しておらずに、住民票は自宅におかれている場合でも、あくまで「生活の本拠」がどこにあったか、で判定されるため、制度の適用は原則として困難であると言えます。

(2)平成25年1月1日以前に発生した相続には該当なし

本制度は、平成28年4月2日より開始されたものであり、「相続日から起算して3年を経過する日の属する12月31日までに譲渡(売却)すること」が期間の要件となっている為に平成25年1月1日以前に発生した相続に対しては本制度の適用はありません。

また、それ以前に相続が発生した空き家に関しての救済措置等も現時点はありません。

(3)相続登記が正常に行われている必要がある。

本来、相続が発生したごとに相続登記(相続による所有権移転登記)を行う必要がありますが、場合によっては相続登記を行わないままになっているケースもあります。

例えば、登記簿上の所有者である父が亡くなった際に相続登記をしておらず、もう一方の親である母が亡くなった段階でそれが判明する、といったケースです。

この場合に相続登記を行う際には、登記簿上では最初に亡くなった父より子が相続を受ける形となり、母の名義が飛ばされてしまう為、本制度の適用は困難と言えます。

(4)適用対象者ごとに3000万円の控除が可能。

本制度は適用対象者1人当たり3,000万円までの控除を受けることが可能です。

したがって、3人で相続した対象の土地建物を、9,000万円で譲渡(売却)した場合には、譲渡所得税は課税されないことになります。

まとめ

今回は「空き家譲渡所得税の3000万円控除」についてお伝え致しました。内容は少し複雑ですが、適応を受けることが出来れば大幅な節税となります。空き家所有者様のご参考になれば嬉しく思います

以下の制度の適用は原則として困難と記述がありますが、条件付きで認められると読み取れますが、どうでしょうか。

****

また、介護施設や高齢者住宅に入居していたものの、住民票は移しておらずに、住民票は自宅におかれている場合でも、あくまで「生活の本拠」がどこにあったか、で判定されるため、制度の適用は原則として困難であると言えます。