相続が発生した場合、引き継ぐ財産の約50%が不動産と言われています。土地神話などの言葉に代表される、土地を持つ事が一番の財産形成であった時代と比べれば、少しづつ金融財産の割合が増えているとはいえ、依然その割合は相続財産の中で最も多い比率です。

しかし、不動産は現金などとは違い、すぐに金額を判断する事が難しく、また流動性に劣る部分があります。また相続時に評価される価格と、実際に売却する価格が異なるのが一般的です。少し分かりづらい不動産価格の取り扱いですが、今日は相続時に評価される金額の算出方法について書きたいと思います。

相続時に評価される不動産(土地・建物)の価格(課税対象となる価格)は以下の様に纏める事が出来ます。

【建物】

固定資産税の評価額

【土地】

①路線価がある場合

路線価×補正率×土地の面積

②路線価がない場合

固定資産税の評価額×倍率

③敷地条件などによって上記の価格に著しい乖離する場合

不動産鑑定士の鑑定評価書を添付し、その評価額で申告書を提出する。

上記を見て頂くと、建物は非常に明快です。固定資産税の明細などの見れば金額は一目瞭然です。少し複雑なのは、土地の方にです。まずは路線価から説明したいと思います。

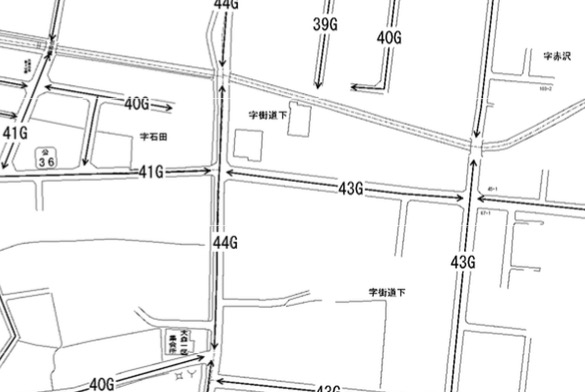

路線価(相続税路線価)とは、土地の相続税、贈与税などを算出する事を目的として毎年1月1日時点の評価額を国税局長が評定したものです。一般的には、時価(実際に現在相場で売れる価格)の7〜8割程度に設定されている、と言われています。以下はその路線価が明記された路線価図です。

それぞれの道路には数字が明記されています。(見づらいと思いますが。。)例えば「44G」などと明記されている訳ですが、この数字部分が路線価になります。「44」であれば1㎡あたりの単価が44,000円となります。隣のアルファベットは借地権割合なのですが、該当する方があまり多くないと思いますので、ここでは説明を省きます。(路線価図の説明はこちら)

例えば、44Gと明記された路線に接している土地を60坪(198.34㎡)持っているとするならば、

44,000円×198.34㎡= 8,726,960円

これが評価額となります。(補正率は省いています。)

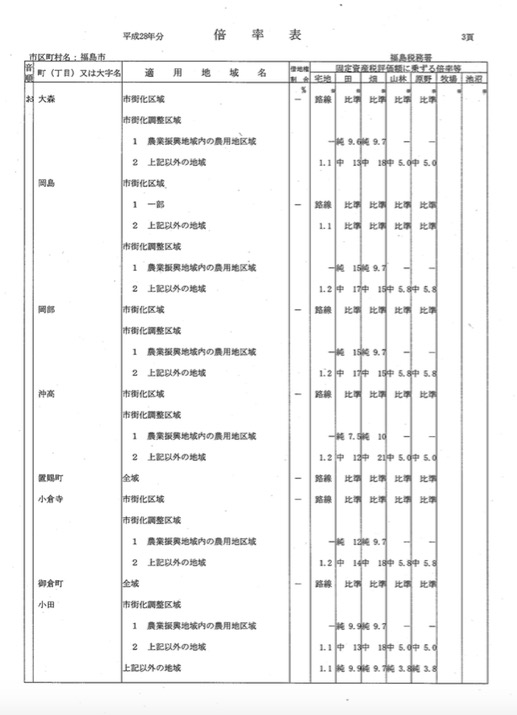

次に、上記図の左側部分の路線価が明記されていない部分についてですが、このエリアに位置している土地評価額の算出方法は、倍率方式を採用します。倍率方式は一般的に市街化調整区域が該当します。(市街化区域は路線価がある為)以下が倍率表になります。

倍率表に明記された倍率を固定資産税の評価額に乗算して算出されるのです。例えば大森エリアで路線価がなく、固定資産税評価額が1000万円の宅地を相続する場合の評価額は1.1を乗算しますから、1,100万円という事になります。

一般的にはこの2つの方法のいずれかで算出されるのですが、例外的に敷地条件によって著しく高く乖離している場合(課税対象が公共妥当なく高くなってしまっている場合)には、不動産鑑定士の鑑定評価書を添付すし申告する事で評価額が認めらるという例(判例)があります。

不動産鑑定士に鑑定を依頼する場合には費用は発生してきますが、上記の「路線価」及び「倍率表」はインターネットからも確認する事が出来ます。簡単に確認出来ますから、相続前の準備として、これらを確認しご自身の相続不動産についての概算を掴んでおくのが良いと思います。ご参考になれば幸いです。

コメントを残す