これまで親から相続した土地や建物を売却した場合、そこが親が住んでいたものであっても通常の譲渡所得税が課税されていました。もし、親が生存中に売却していれば居住用財産の3000万円控除の適用を受ける事が出来ましたから、これまでは親の生存中に売却し現金化してしまった方が、節税という面から言うと得だったのです。

しかし増え続ける空き家問題を背景として、平成28年4月より注目すべき特例が施行されました。以前にもブログ内で少し触れていますが、今回はこの特例について少し詳しく書きたいと思います。

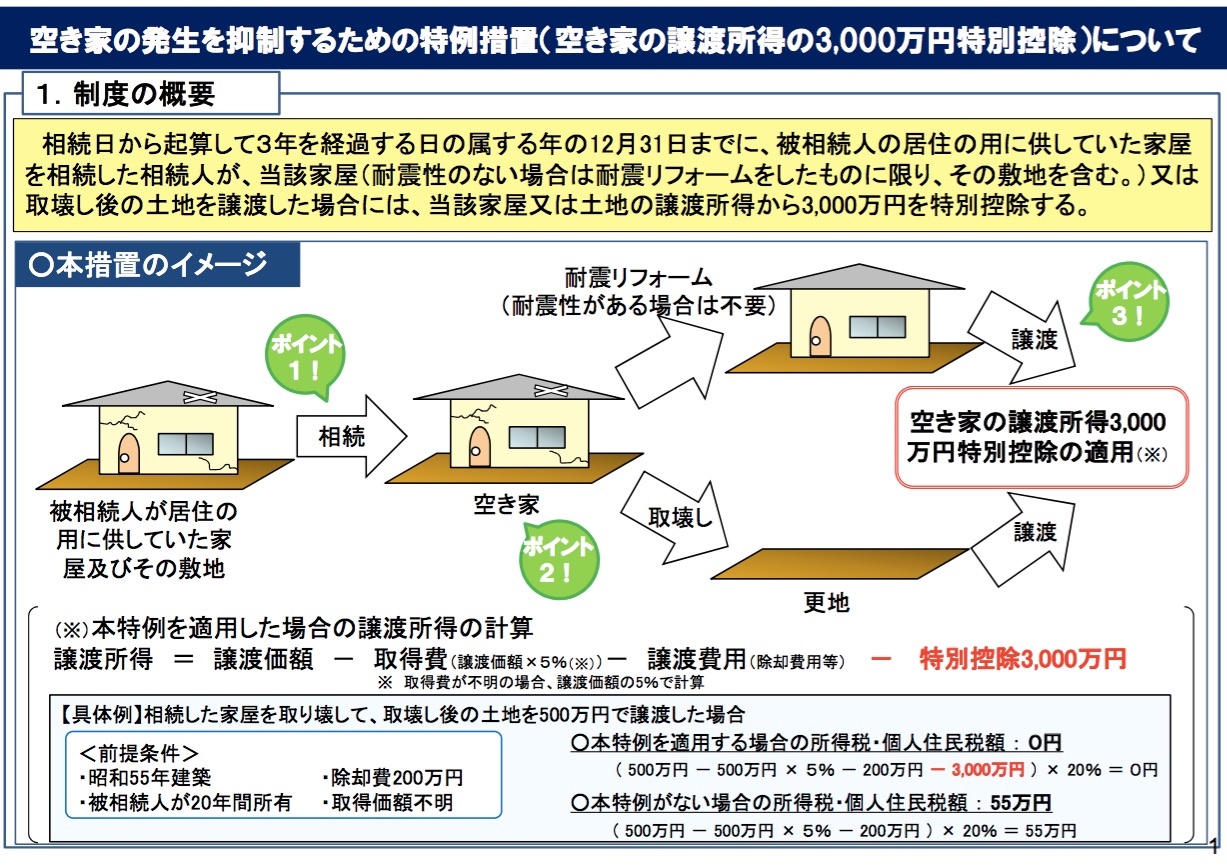

「空き家の譲渡所得の3,000万円特別控除」

相続日から起算して3年を経過する年の属する12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない家屋は耐震リフォームをしたものに限り、その敷地を含む。)又は取り壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を控除する。

つまり、平成25年1月2日以降に相続した不動産で、親が住んでいた土地建物について、耐震リフォーム、もしくは解体を行って売却する場合には、譲渡所得から3,000万円を控除する。

という事です。対象となる建物は、昭和56年5月31日以前の建物になりますので、平成18年に改正された現行の新耐震基準を満たしているものはほぼないと思われます。つまり基本的には解体を前提に考えるものと思います。(耐震リフォームを行うと、減税額よりも高額になる場合が多いと思われる為です。)

一般的に一般家屋の解体費用は坪あたり4〜5万円程度が相場であり、大きさは30坪から40坪だと見る場合、解体費用は150〜200万円程度見ておけば良いでしょう。そう考えると、譲渡所得から3,000万円を控除した残額に対し、課税される長期譲渡所得(譲渡年1月1日における所有期間が5年を超える場合)・短期譲渡所得勢(譲渡年1月1日における所有期間が5年以下の場合)の額が200万円を上回るか否かというところがポイントとなります。

では、不動産の売却価格がいくらであれば解体するべきなのでしょうか。出来るだけ簡単に試算してみます。

譲渡所得税は譲渡所得(売却価格)から取得費及び譲渡費用を差し引いたものに、

・長期譲渡所得税 22.1%(住民税5%・復興特別所得税2.1%含む。)

・短期譲渡所得税 41.1%(住民税9%・復興特別所得税2.1%含む。)

が課税されます。

取得費とは(詳しくはこちら)

・当時購入した土地の金額

・当時購入した建物から減価償却価額を差し引いた額(築25年以上は0と考えます。)

・当時購入した時の仲介手数料、登記費用、測量費用など

・登録免許税、不動産取得税、印紙税など

になりますが、いずれも金額を証明できる資料(契約書や領収書など)が必要となります。それらがお手元に無い場合には売却金額の5%を取得費として見る事が出来ます。

譲渡費用とは(詳しくはこちら)

・譲渡する為にかかった仲介手数料

・解体費用

・印紙税

などになります。

ここでは分かりやすくする為に、取得費を証明する資料が無いと過程して、売却金額の5%を取得費とする場合の試算をしたみたいと思います。

・売却金額1,500万円

・取得費75万円

・譲渡費用

仲介手数料712,800円(売却価格の3%+6万円+消費税)

解体費用200万円

印紙税1万円

・長期譲渡所得税(22.1%)適用

とします。その場合の計算式は

{1,500万円−(75万円+712,800円+200万円+1万円)}×22.1%=2,547,511円

となり、解体費用200万円支払ったとしても特例を受ける事が得となります。これを1200万円の売却金額で算出すると、217万円程度、1200万円で算出すると197万円となりますので、誤解を恐れずに目安としてかなりざっくり言えば、

親が5年以上住んでいた不動産で、売却価格が1200万円を超える不動産の場合には、解体して特例の適応を受けるのが得、という事になります。

そして、親が5年未満しか住まなかった不動産では売却価格が750万円を超える不動産の場合には解体して特例の適用を受けるのが得、という事になります。

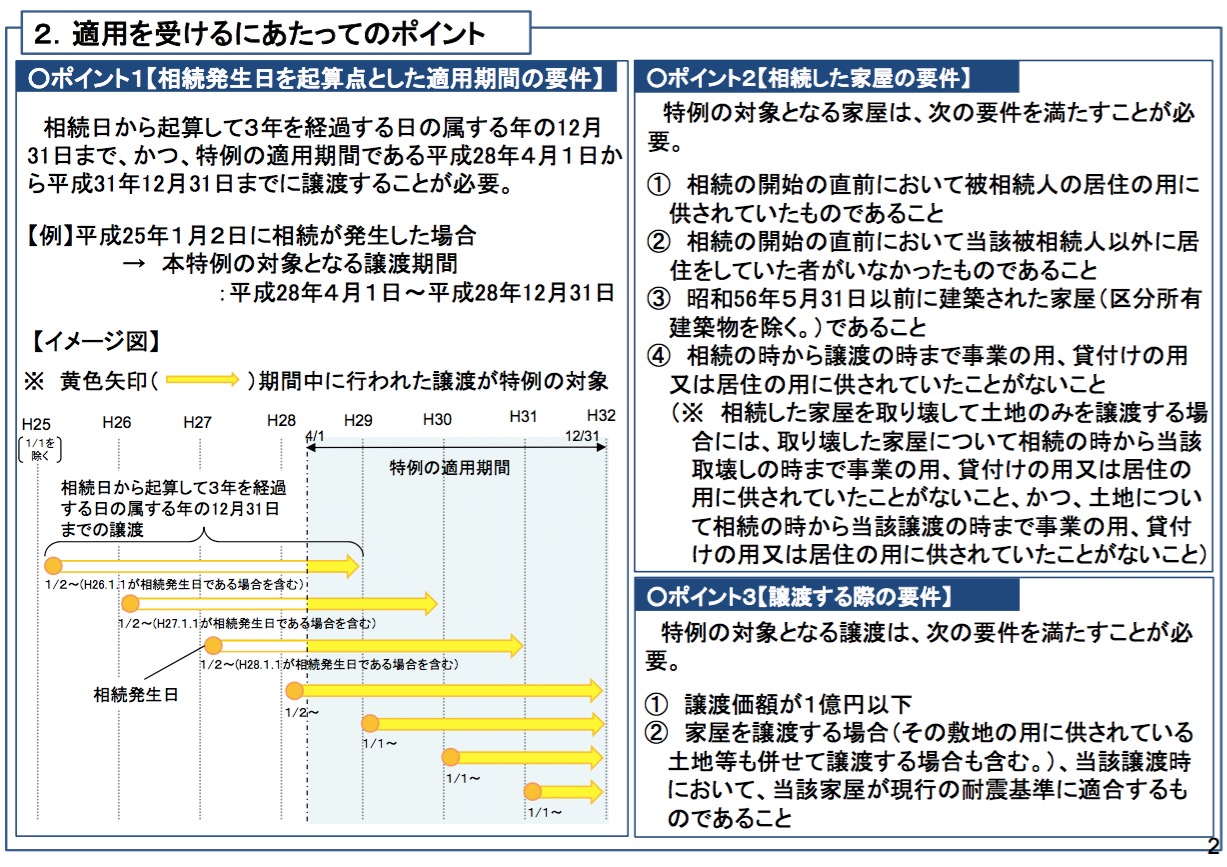

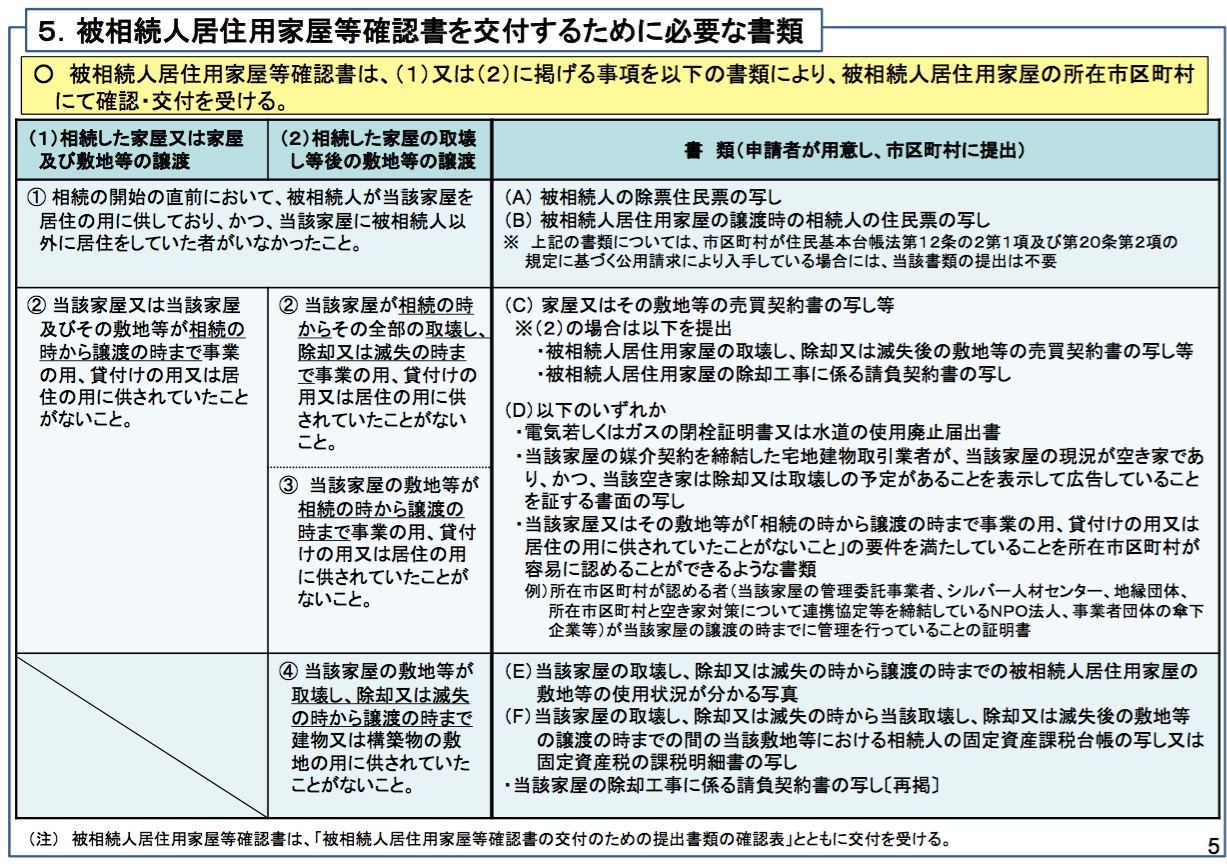

ちなみに、大前提として平成25年1月2日よりも前に発生した相続に対しては該当がありませんので注意が必要です。(その他の要件もありますが、ここでは分かりづらくなってしまう為に省きます。※以下資料をご参照下さい。)

非常にざっくりとした試算で恐縮ですが、目安としてご参考いただければ幸いです。

コメントを残す